全球最牛的25家药企市值总和 ≈ 3个苹果

文丨玉见Pharmcube

本文部分编译自Endpoints News特别报道: Global reach: The top 25 biopharma companies in the world。原文作者John Carroll,有增减。

John Carroll是美国知名医药媒体Endpoints News主编兼创始合伙人。在他见证与记载产业变迁的近30年历程中,发现业内多数人最爱讨论和八卦的,当属行业顶级公司的排名了。

数据分析公司GlobalData恰好瞄准了读者的这一喜好,连生物制药细分领域都不错过,并发布了《全球市值最高的TOP25制药公司》。

这份榜单的亮点主要包括4个方面:

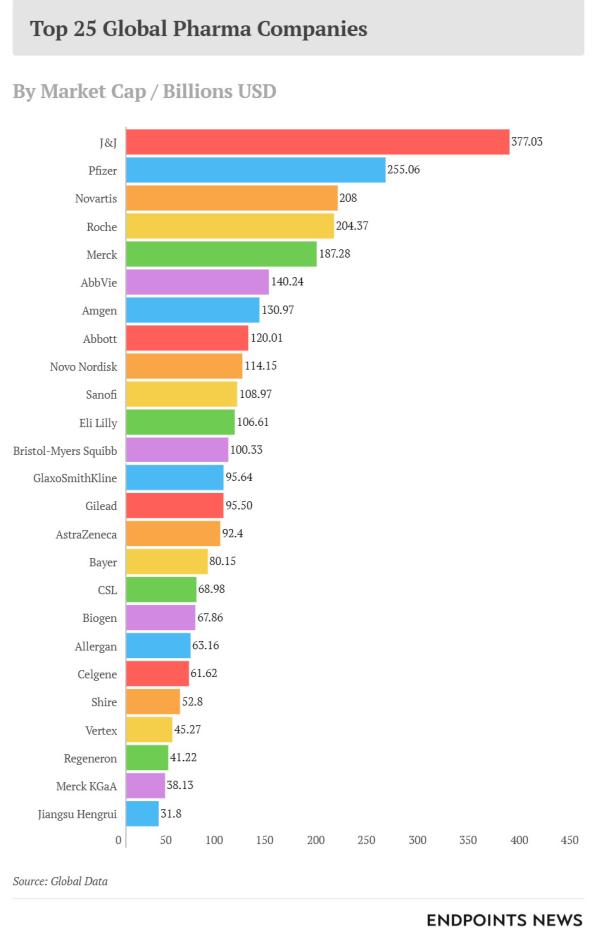

- 将这25家全球顶级的生物医药公司的市值加起来,总和为2.9万亿美元,相当于2.9个苹果公司的市值。

- Endpoints News预计,未来将有更多的中国企业将进入这份榜单,因为整个生物医药的发展趋势(潮流)正在向亚洲转移。

- 新基医药($CELG)的市值大幅下跌,因为它失去了投资者的青睐,尽管他们正在努力赢回市场的重视。

- 对于那些喜欢比较的人来说,你务必了解榜单上的前4家公司:全球顶级医药玩家强生($JNJ)、宇宙大药厂辉瑞($PFE),罗氏($RHHBY)和诺华($NVS)。

在深耕产业的Endpoints News看来,GlobalData对数据背后的权重设置并不够接地气,便对这份排名进行了微调。由排行榜的柱状图可以很直观地看出这些巨头在资金体量方面的差距。

未来5年,这份榜单将发生怎样的变化?“猜一猜排名和市值变化”将是一个很有意思的事情。尽管眼下强生、辉瑞、诺华、罗氏这四巨头的市值加起来也就等于1个苹果,但随着人口老龄化等因素的驱动,谁也无法否认他们未来最有可能成为对标苹果万亿(美元)市值的生物医药企业。

强生 ≈ 1/3 苹果

俗话说“守业更比创业难”,强生公司在医药领域(包括OTC、消费品、医疗器械等)涉猎广泛,其占据“山顶”位置已达数年。“守住山头”对于强生公司而言绝不是一件苦差事,而是希望能够占领更多的山头。

从传统角度看,强生在生物制药研发方面屡遭挫折,能够拿到聚光灯下来讲的项目亦是屈指可数。但懂行的人都知道,衡量一个企业的价值,并不是看某个产品,毕竟像“修美乐”单品打天下的品种几乎凤毛麟角。

强生公司家底丰厚,拥有丰富强大的产品管线,在与中国CAR-T企业传奇生物签订靶向BCMA药物合作协议时更是尽显大家风范。它接下来还会给产业带来哪些惊喜,还是值得众人期待的。

辉瑞 ≈ 1/4 苹果

被媒体惯称“宇宙大药厂”的辉瑞,这几年给人最大的印象莫过于“折腾”。今天宣称收购艾尔建,明天喊着纳妾GSK,过了几天又是盯上了阿斯利康(AZ)。

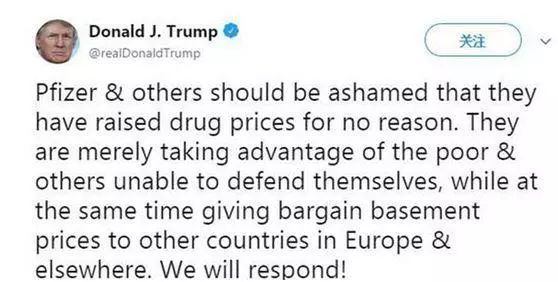

话说“枪打出头鸟”,成天的瞎嚷嚷终归是要换来代价的。这不,今年又就跟美国总统特朗普杠上了。

特朗普曾在Twitter上专门点名辉瑞,语气激烈:“辉瑞和其他制药商应该为他们毫无理由的涨价行为感到羞愧。他们只是在占穷人和其他无力自卫人的便宜,同时却还为欧洲等其他地区的国家提供有折扣的优惠价。美国政府会有所回应的!”

在被特朗普多次炮轰制药公司药价高之后,辉瑞终于宣布推迟对部分药品加价的决定,并宣布公司将进行重组。

重组在即,CEO伊恩·里德(Ian Read)对自家公司的产品管线表达了极大的满意。正所谓“船大难调头”,辉瑞就如同一只600磅重的大猩猩,在参与的每一场竞争战中都喜欢弹出支票簿,并不被人讨喜。

对生物技术公司而言,眼下有首次公开募股(IPO)和风险投资(VC)的热捧,让其保持了较高估值。但如果哪天投资通道冷却了,生物技术公司或将会意识到辉瑞这只庞然大物存在的重要性,因为辉瑞一直在为更多的并购做准备。

诺华 ≈ 1/5 苹果

一年前,诺华公司进行了CEO交接。老将江慕忠(Joe Jimenez)退下,将指挥棒交给了新首席执行官Vas Narasimhan。与Joe Jimenez商学院(此前是亨氏CEO)背景不同,Narasimhan是一名医学博士,同时还是将先进医学疗法带到发展中国家的公共健康领域的专科医生。

Vas Narasimhan的上任,为制药业重返专业氛围做了一个良好的高端,因为近年来制药界越来越多的高管是商学院或者金融管理背景出身(见:从华尔街到创新药企:这些投行精英转变身份看重什么?)。

Narasimhan此前曾是诺华全球药品开发负责人兼首席医学官,并曾担任山德士制药及肿瘤针剂业务部全球主管,负责部门的生物仿制药管线,在山德士之前历任诺华疫苗研发全球主管,以及诺华疫苗北美负责人、诺华疫苗和诊断美国区总裁。

其带领的团队也曾在药物研发上取得了不错的成绩,譬如去年上市的全球首个CAR-T药物Kymriah、治疗心脏病的抗炎药物卡那霉素(canakinumab)、与安进合作开发的新一代偏头痛后期药物、治疗复发多发性硬化症的S1P1R调控剂Siponimod、一系列的生物仿制药,以及诸如牛皮癣药物Consentyx等药物的扩展适应症数据。

年仅41岁的Narasimhan走马上任,无疑是一股清流,但是他眼下也仍然有许多棘手的问题需要去解决。譬如,就CAR-T产品而言,一方面价格比吉利德的要贵近10万美元;另一方面虽然最近欧盟批准其可用于急性淋巴细胞白血病(ALL)和弥漫性大B细胞淋巴瘤(DCBCL)成人患者,但诺华目前的产能只能让所有ALL儿童患者使用,DCBCL成人患者只能等待。

可以说,虽然Narasimhan手下的CAR-T无需返工,但从Kymriah与Yestacara上半年的销售业绩(0.28亿美元 VS 1.06亿美元)来看,指望这个产品将诺华再提升一个档次的话,堪比蜀道难。

当然,激进不是诺华一贯的风格,它更需要的是平稳进步,这些将有赖于Narasimhan足够聪明且积极进取,以实现这一目标。Narasimhan能否众望所归,只能拭目以待了。

罗氏 ≈ 1/5 苹果

对罗氏而言,当年若是没有成功收购基因泰克,其在制药行业的地位显然不能与今天同日而语。利妥昔单抗、贝伐珠单抗、曲妥珠单抗在面临专利悬崖之际,罗氏通过特许经营而避免跌入深渊。这是一项了不起的壮举,亦是在向其基因泰克研发团队的致敬。

即使在在人才流失的情况下,由基因泰克组建团队仍然保持创新。 现在,罗氏首席执行官Severin Schwan正在谈论新一轮裁员以提高效率,这无疑将为罗氏内部制造一种紧张的局势。

默沙东 ≈ 1/6 苹果

Keytruda毫无疑问地证明了一种巨型重磅炸弹药可以让一家制药巨头“起死回生”。默沙东对Keytruda的开发投入,是一场耗资数十亿美元的赌博。幸运的是,它逃过了“九死”,并收获了超出意外的回报。

Roger Perlmutter

对默沙东研发负责人罗杰·珀尔穆特(Roger Perlmutter)个人而言,他也已经获得了许多赞誉,这种赞誉是在一项非常有效的开发战略之后获得的,这些战略使默沙东在肺癌方面处于领先地位。

艾伯维 ≈ 1/7 苹果

让我们暂且搁置Rova-T的尴尬(见:AbbVie放弃寻求加速批准Rova-T上市,股价重挫12.76%)。毕竟,艾伯维(AbbVie)并没有因为在SCLC上遭遇的重挫而丧失对实体瘤大市场的兴趣,也一直躺在Humira的现金流上寻找下一个收购机会。

AbbVie的悬崖勒马可谓是一个很明智的决定。今年7月,美国FDA通过优先审评(priority review)批准了Orilissa(elagolix),用于治疗患有中度至重度子宫内膜异位症疼痛的女性,这是目前唯一一款口服促性腺激素释放激素(GnRH)拮抗剂,也是十年来首个获FDA批准用于该适应症的口服疗法。Endpoints News预测将成为今年的重磅炸弹药物之一。

在“药王”争霸赛中,AbbVie连续5年保住了他们的摇钱树Humira的冠军地位(见:修美乐的“王者荣耀”,还能赢几局?),实属不易。正是因为Humira这颗“会下金蛋的鸡”,也让自立门户不到6年的AbbVie保住了前10名的位置。

几乎可以肯定的是,太糟糕的Rova-T项目肯定不会是其中之一的“黑天鹅”事件,加州保险专员已经在为AbbVie提供相应服务,但不要指望保险就能消除这家公司潜在的任何威胁。

安进 ≈ 1/8 苹果

业内很容易忽视安进公司(Amgen)取得的成就。安进常常被误认为是制药行业分支下面的法务公司,主要是因为常常出现在大众眼前的是关于它与艾伯维、再生元、赛诺菲等药企之间的诉讼官司(见:重磅!AbbVie与Amgen专利诉讼达成和解!Humira年销售额200亿美元在望)。

不过,安进通过PCSK9制造了制药历史(见:安进2017财报:PCSK9单抗Repatha收入增长126%),并首次获得CGRP偏头痛药物Aimovig的开创性胜利(见:FDA批准首个GPCR抗体药物!20年来首个预防偏头痛新药,销售峰值预测125亿美元),让该公司给外界树立了“创新者”的印象。倘若研发负责人肖恩哈珀(Sean Harper)不离开的话,其处于后期的管线产品或许可以做得更好。

雅培 ≈ 1/8 苹果

Endpoints News并没有对雅培制药进行过多的点评,因为自从艾伯维从雅培集团剥离之后,更加聚焦于消费者领域的雅培就渐渐淡出制药人的视野。在这份榜单中,雅培再次进入行业前10名,其1200亿美元的市值大约相当于苹果公司的八分之一。

从一些大众媒体的报道中,我们依稀感受到近年来该公司在医疗器械领域的崛起,目前有多款医疗器械获得美国FDA的批准,其中包括一款血糖监控系统,一款心脏瓣膜修复装置,一款应用于儿童的心脏瓣膜。

诺和诺德 ≈ 1/9 苹果

GlobalData将诺和诺德排在了榜单第八位,但在Endpoints News看来,诺和诺德的发展可能会稍低于预期。如你所知,随着各路玩家的蜂拥而至,糖尿病市场明显受到重创;尤其是对于在该细分领域的老大而言,诺和诺德感受会倍加深切。

尽管如此,糖尿病依然是诺和诺德最基础且最集中的研发投入领域。是继续巩固在糖尿病领域的竞争力,还是将触角伸向其他领域?对诺和诺德未来的发展,显然是个不可轻视的决定。

近日,诺和诺德正计划在中国和丹麦裁员400人,作为其研发部门重组的一部分。这种策略,在礼来、默沙东及辉瑞等大药企中并不罕见。诺和诺德希望能够通过精简团队集中精力,成功研发出一系列慢性病药物,以分担并减轻其核心糖尿病业务面临的市场压力。

赛诺菲 ≈ 1/9 苹果

怎样看待赛诺菲的潜力?此前,赛诺菲通过与再生元公司(Regeneron)的合作,于2015年成功上市了首个FDA批准的PCSK9抑制剂类降胆固醇治疗药物Praluent(alirocumab),于2017年先后上市了中重度湿疹药物Dupixent(dupilumab)、类风湿关节炎药物sarilumab。此外,双方合作开发的PD-1抑制剂cemiplimab也获得了FDA授予的优先审评资格,有望在今年10月底获批。

可以说,赛诺菲从成功收购健赞公司(Genzyme),就锻造了一个天才般的商务拓展(BD)团队。但是,公司内部需要真正的创新在哪里?

赛诺菲新的首席科学官John Reed此前供职于罗氏,他或许会给赛诺菲带来一些新的改变。此前,赛诺菲扮演的跛脚巨人似乎无法进入任何一种创造性的沟壑。

最近的生物技术收购或将带来一条可行的上升路线。今年年初,赛诺菲先后以116亿美元和39亿欧元收购了血友病公司Bioverativ和纳米抗体研发公司Ablynx。

GlobalData原本将赛诺菲排在榜单第12名,但在Endpoints News看来,赛诺菲给人的想象力还不错,它可以再加把劲冲入前十,毕竟没有人喜欢第12名。

礼来 ≈ 1/9 苹果

从礼来公司的身上,我们再次看到百年制药巨头迫切想展现新型领导力的愿望,礼来希望将自己重塑为药物研发的重要参与者。

David Ricks

心动不如行动。礼来新任CEO戴夫里克斯(David Ricks)已经建立了一支新的团队,并聘用了一位新的研发负责人。

去年,公司被寄予厚望的JAK酪氨酸激酶抑制剂baricitinib因数据不足,被FDA拖了3个月的审查时间后再度被拒绝上市申请,可谓是连番羞辱(见:FDA拒绝baricitinib上市申请,要求礼来/Incyte补充临床数据)。

对于礼来而言,不幸中的万幸,这款药物终于在今年6月份被FDA批准,用于治疗罹患中度至重度类风湿关节炎、却无法从TNF抑制剂治疗中受益的成人患者。

但是baricitinib此前在FDA走的“弯路”,包括在商业上不可行的剂量挽救,也意味着,在该产品上礼来要做的工作,还有很多。

BMS ≈ 1/10 苹果

虽然百时美施贵宝(BMS)的缺点显而易见:反复无规则的裁员瘦身夹缝生存。作为旁观者,认为开发团队的勇气令人钦佩。他们与Keytruda正面交锋,去年50亿美元的销售额可谓是对Opdivo研发团队最好的致敬。

在某种程度上,尤其是谈到肿瘤突变负荷(TMB)理论上时,O药就面临麻烦,这对于BMS而言,未来可行的商业化战略显然还有很长的路要走。但你不能忽视这家公司对新想法的热情。

此前与Nektar Therapeutics签订CD122激动剂的合作协议就可以看到这一点。虽然外界并没有披露这项合作究竟是怎么结束的,但不得不惊叹BMS探索未知领域的勇气。

GSK ≈ 1/11 苹果

John长期报道医药领域,已经习惯于鞭策葛兰素史克(GSK),他认为眼下更没有理由停止这种习惯。在制药方面,GSK后期管线项目的推进能力非常薄弱,大部分是靠艾滋病版块ViiV及其疫苗业务的增长来补充缓解主营业务的萎靡。

公平地说,从呼吸系统疾病起家并受益于该板块,GSK建立了强大的营销团队。但从其新任命的商务拓展主管Chris Corsico此前的战绩来看,并不能弥补GSK处于后期阶段产品的实质性进展。

并且,GSK尝试提供新战略在现在看来,似乎已经过时且乏善可陈,譬如对23andMe多年来的投资,并没有收到任何有形产品的回馈。这,究竟是投资,还是给予?

吉利德 ≈ 1/11 苹果

吉利德的顶级团队要么被挖走了,要么走出去创业了,所以2018年该公司还有许多悬而未决的问题。但可以肯定的是,吉利德拥有世界上最好的研发团队之一(见:2018年吉利德在华新一轮招人启动!全球CEO回答你对它的增长疑虑,中国员工现身说法)。

这些人知道如何开发大片(指“重磅炸弹药物”),但他们并不知道如何去解释。这导致整个世界并没有欢呼雀跃地庆祝他们的工作,随之而来的甚至是不断的诋毁。可以毫不夸张地讲,吉利德的公关工作,是整个行业做得最拙见的。他们并没有真正与任何人交谈,这是一个迫切需要修复的问题。

AZ ≈ 1/11 苹果

去年,以色列报纸Calcalist报道,全球仿制药巨头Teva将任命Pascal Soriot担任公司新CEO(见:重磅!Pascal Soriot离开阿斯利康,担任Teva制药CEO?)。而如今这个问题再度被提起时,Pascal Soriot只能尴尬地解释他去年没有离开阿斯利康(AZ)的原因,是由于自己没有放弃AZ。

的确,如果没有Pascal Soriot那种永不退缩的精神,这家公司也很难成为肿瘤药物开发领域的不可小觑的竞争对手。

由于Soriot曾带领公司开发出了顶级的抗癌药物吉非替尼和奥西替尼,AZ不得不为赢得肿瘤学领域的每一寸而战。AZ甚至在尝试用单克隆抗体药物telepezumab开发哮喘病适应症。

接下来,这家制药巨头仍然需要为每一次进步而受挫,因为企业文化中自带披荆斩棘的斗志,他们的未来可能比最近以及过去更好。

拜耳 ≈ 1/13 苹果

拜耳不仅仅是一家制药公司,尤其是它收购孟山都之后,体量迅速膨胀。拜耳是制药领域不可忽视的玩家,目前各种嗡嗡发声都集中在即将进行的研发重组的传言中,如产品开发负责人Andreas Busch离开拜尔加入夏尔担任研发负责人。这些重组变动可能会导致一些工作成本上升。

拜耳通过对罗氏的血友病A药物凝血因子VIII产品进行改造开发了新药Kovaltry,在美国、欧洲和日本等国家/地区获批上市后,今年7月份更是获得了中国国家药品监督管理局批准,用于A型血液病儿童及成人患者的常规预防性治疗、按需治疗、围手术期出血事件的管理。

此外,拜耳和强生还在为扩大心血管药物Xarelto的市场,而积极开发新的适应症。去年秋天,拜耳还决定在癌症方面处于领导地位的Loxo公司结盟。总而言之,拜耳并不是制药业中最时髦的公司,但他们的确在不断关注一些主流的治疗方案。

CSL ≈ 1/15 苹果

总部设在澳大利亚的CSL公司是另一家容易被行业忽视的生物制药企业。对于中国读者而言,这家公司的名字也略显陌生。但是人家可是点名要在“要成为中国最大的血浆采集公司”,并在去年投资了3.52 亿美元与人福医药集团启动合作,在武汉打造血液制品生产基地。

最近,CSL公司又宣布即将达成4.16亿美元的交易:预先筹资9100万美元收购一家临床前干细胞公司,以加强血液学方面的产品管线。CSL首席执行官Paul Perreault概述了公司8年研发之旅,并悄悄建立了自己的护城河。其在总部的产品开发基地可谓是生物医药圈最时尚的总部地址。

CSL的办公室外景,被建筑设计界誉为“最佳实践效果的分离舱”(通过建筑表面颜色和纹理的来进行光筛选,在办公区投射出现的玻璃彩画表示与血制品相关的等离子和免疫球蛋白分子。)

百健 ≈ 1/15 苹果

几年前,George Scangos和他的团队将多发性硬化症Tecfidera带到百健,让公司起死回生。荣誉与争议的背后,George Scangos于去年离开他掌管了6年的企业。

Scangos在其任期里就备受投资人质疑,原因是公司疲软的增长,公司的多发性硬化症药物Tecfidera也面临许多专利挑战,有些公司甚至将百健列为潜在收购企业。如今新的团队,又能为投资者带来什么?百健对阿尔茨海默氏症的药物开发有着惊人的巨大依赖,这个领域同时拥有令人难以置信的风险。

到目前为止,没有人真正知道导致阿尔茨海默氏症的原因或者如何减缓或阻止它的途径。 但是如果有人,譬如像淀粉样蛋白理论的最后一个捍卫者Biogen可以解决这个问题,那么他们显然将成为生物技术世界的王者。

Allergan≈ 1/16 苹果

就在几天前,Allergan回到交易桌上,宣布将以1.95亿美元的预付款收购生产神经毒素的私人公司Bonti,后者拥有的在研产品EB-001是一款优于Botox的神经毒素。

Allergan首席执行官Brent Saunders不得做出一些改变,以满足华尔街重组的愿望,但他从未忘记丰富管线以及在抑郁症等挑战性领域做出重大改变的愿望。

Allergan在过去两年中经历了一系列收购,但最近基本保持沉默。对竞争对手Shire的短暂调情,也凸显了Saunders的交易倾向,并在武田介入后的迅速逆转和撤退。这或许昭示了Saunders未来更有可能是出售企业而不是买买买。

新基 ≈ 1/17 苹果

从新基公司(Celgene)终止Ⅲ期临床研究引发股价打跳水的案例不难发现,一个错误的后期临床试验失败甚至可能会导致大量企业在该领域进行研发游戏(见:新基三季报引发股价大跳水;华润或再掀医药流通整合大戏…… | 魔方高调周报)。

但是在过去十年中,如何判断这是一条又大又强的管线产品呢?可能是新基此前的顺利让Mark Alles逐渐走向了专制独裁的地位,以至于不能容忍更多的损失。当前是新基的关键时刻,受困于股价下跌,其在开发新药的赌注可能也不会投入太大。

夏尔≈ 1/20 苹果

不久之后,夏尔(Shire)将会离开榜单,取而代之的将是武田(Takeda)。今年5月,Takeda拟以622亿美元收购Shire的新闻也引起了业内的广泛关注。目前已有消息称:Takeda愿意出售资产以偿还Shire收购债务。

Shire关闭在芝加哥附近总部的决定告诉大家:对于员工而言,被企业并购未必是好事。 尽管两家企业合并在即,但以罕见病起家的Shire,嫁给肿瘤药为主的Takeda,要成为一家顶级生物制药公司还是颇具挑战性。

Takeda表示,他们计划尽可能小地降低损失。但将两家公司的研发团队合并到一个以波士顿为中心的研发团队,显然会出现诸多波动和挫折。这家公司未来的前景如何,暂时还不太好过早下决定。

Vertex ≈ 1/22 苹果

Vertex将高度集中的开发工作与残酷有效的营销活动结合在一起。该公司无法在欧洲获得它想要的东西,似乎决定通过价格战来积累敌人。最初的特许经营权在丙肝革命中被淘汰后,Vertex已经成功地为自己建立了一项新业务。

Vertex当前的研发重点之一是囊性纤维化。就在今年,Vertex新药Symdeko获得FDA批准,新一代在研候选药物VX-659和VX-455也已进入Ⅲ期临床试验。Vertex研发的创新钠离子通道NaV1.8抑制剂VX-150在临床Ⅱ期试验中获得积极结果。

再生元 ≈ 1/25 苹果

GlobalData将再生元公司(Regeneron)排在榜单的最后一位,而在Endpoints News看来,Regeneron更适合作为“23号员工”,它一方面必须更加努力,另一方面也有资格扮演一个强硬球员的角色。

Regeneron是一家白手起家的公司,它永远不会失去挑战行业巨头的雄心斗志。如果诺华想要夺走其重磅眼科生物药Eylea(阿柏西普)的特许经营权,Regeneron将不得不为之而战。

此外,Regeneron已经部署了一些重要的新药物,这些药物可能没有的火箭般速度起飞,但确实有望在市场开发方面走得更远。Regeneron和长期合作伙伴Sanofi很可能会获得世界上下一个PD-1抑制剂。

默克 ≈ 1/26 苹果

德国默克公司仍然有很多东西需要证明,虽然它已经与辉瑞公司拿下了市场上第5个斩获免疫检查点抑制剂Avelumab,并且默克拿到了数额不菲的预付款。

德国默克公司此前试图在几年内推出重磅炸弹产品,但遗憾的是avelumab未能在胃癌III期试验中显示出优于化疗的作用。再加上此前NSCLC抗癌疫苗药物Stimuvax在III期中失败,使其失误一再被嘲笑。

因此,接下来的日子里,默克更需要用产品和临床表现来证明自己的实力。显然,只有产品的重大进展才能使评论家沉默。

恒瑞≈ 1/30 苹果

恒瑞医药此前已经在福布斯“亚洲59强”名单中崭露头角,让西方国家看到了中国生物医药崛起的迹象。一方面,恒瑞已经从仿制药起家成功转型至“仿创结合型”企业;另一方面,植根于全球第二大医疗保健市场的优势,让外界对恒瑞的潜力十分看好。

Endpoints News推测Incyte退回恒瑞开发的PD-1抑制剂(也是中国本土企业开发进展最快,适应症最多的PD-1抑制剂),更多原因是被业界纷纷议论的“血管瘤”副作用所迷惑,这种副作用可能会扰乱Incyte自身产品进行组合后的竞争力。

恒瑞是中国药企进入国际视野的“先行者”。恒瑞的入围,昭示着中国医药产业的崛起。毋庸置疑,未来将有更多来自中国的生物制药公司出现在榜单里。

结语

对老百姓而言,医疗医药是“衣食住行”之外的第五大刚需产业,未来这个领域的增长潜力不可轻视。但从上面这份榜单不难看出,全球最牛的25家生物医药企业的全部市值加起来,还不及3个苹果公司的市值。同时,对于国内许多听起来牛X哄哄的企业而言,其未来发展的道路究竟是星光大道,还是荆棘遍布(见:行业顽疾尚未攻破,医药创新任重道远)?不妨先算算自己占苹果公司的分量。

- 王老吉药业携手昌盛大药房在萍乡开展“关爱

8月2日,广州王老吉药业华东区江西办联合昌盛大药房举行202...

- 安斯泰来中国宣布正式推出Claudin

今天安斯泰来中国宣布,中文版医学教育网站——Claudin ...

- 读懂心里“画”,让爱不上火-六一嘉年华绘

儿童活动欢乐多,孩子绘画庆六一。2024年6月1日茂名大参林...

- 王老吉药业“保济护肠胃”系列活动圆满成功

我国肠胃病患者超1.4亿,胃痛反复发作难根除,治养结合成关键...