害怕医疗风险?手术意外险或许能帮忙

■王云涛/制图

随着生活水平的提高,越来越多的市民开始购买保险。大家平时更倾向于投保疾病险,为爱车投保车险,出门旅游还要备一份意外险。但是,当自己或家人患病入院,需要做手术时,你是否考虑在手术之前投保一份手术意外险呢?实际上,这种产品可以填补普通意外险产品的保障空白,因为意外险产品一般都将医疗意外事件作为除外责任,手术意外险则可保障因医疗意外导致的身故、残疾及手术并发症等。目前,包括广州在内的部分城市已经开始试点手术意外险,但这种保险只是在部分医院开展,而且只针对部分手术。

■新快报记者 李驰

实习生 饶歌

案例

投保手术意外险获赔4.5万元

北京是手术意外险试点较早的城市,根据保险公司提供的案例。2007年3月,53岁的北京市民刘先生在某医院接受了脑部肿瘤手术,但术后刘先生发生了神志不清和肢体肌能差的情况,而家属已无力缴纳后续的治疗费用。由于刘先生在手术前购买了一份手术意外险,家属便向保险公司提出索赔申请。保险公司理赔专员根据刘先生接受脑部手术后的损害后果和治疗预后等情况,界定刘先生为一级伤残,按照手术意外险的赔付标准,保险公司支付了刘先生4.5万元的赔款。

投保背景

医疗风险有事故和意外之分

医患纠纷所涉及的医疗风险是客观存在的,这一风险一般分为医疗事故和医疗意外。通常,医疗事故带有“人为”因素,即医疗机构及其医务人员在医疗活动中,违反医疗卫生管理的法律法规,过失造成患者人身损害的事故。很显然,如果发生医疗事故,院方作为责任方难辞其咎。但如果院方无责任呢?那就可能涉及到医疗意外,这种“意外”从保险的角度来说是“非人为、不可控”的因素。从定义上来说,是指医务人员在从事诊疗或护理工作过程中,由于患者的病情或患者体质的特殊性而发生难以预料和防范的患者死亡、残疾或者功能障碍等不良后果的行为。可见,这种医疗风险是不可预见的,它不像医疗事故有明确的责任方,而手术意外险保障的就是这一类风险。

一般意外险不保医疗意外

为了转嫁医疗风险,社会上很多医院会自行出资购买“医疗责任险”。记者从一份“医疗责任保险条款”中了解到,该保险的保险责任是在保险期间内,保险人将根据《医疗事故处理条例》,对于确认构成医疗事故的,负责进行赔偿。可以看出,医疗责任险主要分担的是医疗事故风险,而非医疗意外风险。

也许有人会问,一般的意外险会不会保障医疗意外呢?记者查阅了一份“个人综合意外伤害保险条款”,其对“意外伤害”的释义为“遭受外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件”。也就是说,普通的意外险是不保障“因疾病住院做手术发生医疗意外”的情况。所以说手术意外险弥补了“医疗意外”的保障空白。

A 投保指南

缴费主体是患者,目前仍在试点

记者了解到,手术意外险是指患者在接受手术诊疗过程中,因发生医疗意外(如手术意外、麻醉意外)导致的死亡、残疾和并发症等不良后果,由保险公司给付保险金。正如案例中的刘先生,由于脑部手术后的身体不良反应,最终获得保险公司的残疾保险金。

与医疗责任险不同的是,“手术意外险”的缴费主体是患者。购买手术意外险并不是卫计委的统一要求,而是医院自发尝试、患者自愿购买的。作为试点单位,北京一家医院的相关专家向记者介绍,“刚开始推广手术意外险的时候很难得到患者的理解。”在刘先生的案例中,不排除家属会把手术意外和医院治疗水平联系起来,而手术意外险的出现则让医院有“避责”之嫌。具体情况如何可能存在争议,医院该不该赔也暂不讨论,但从保险的角度而言,至少可以确定,手术意外保险可以让患者得到后续的医疗保险金。

,

- 去年卖到脱销的华堂宁,今年618两盒即赠

图源 人民日报健康客户端2023年6月9日,由人民日报健康...

- 提升大型医疗设备“健康指数”,山特有“良

近几年,我国医院总数保持增长,据卫健委数据显示,截至2021...

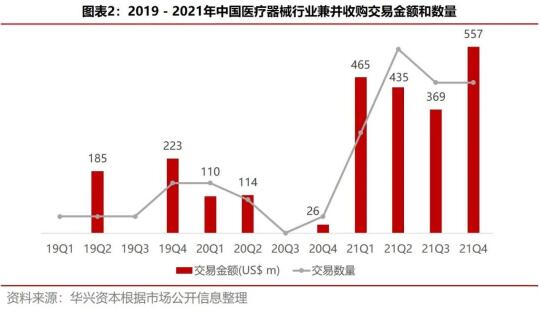

- 华兴资本2021年医疗与生命科技行业年度

2021年疫情全球蔓延,中国积极应对。在逐渐消除Delta影...

- 东华原医疗动脉硬化检测仪——让早期动脉硬

你是否偶尔感到头晕头痛?或是注意力不集中学习工作都很吃力?晚...